「え…何も決まっていないのにいきなり年収入力するの?」

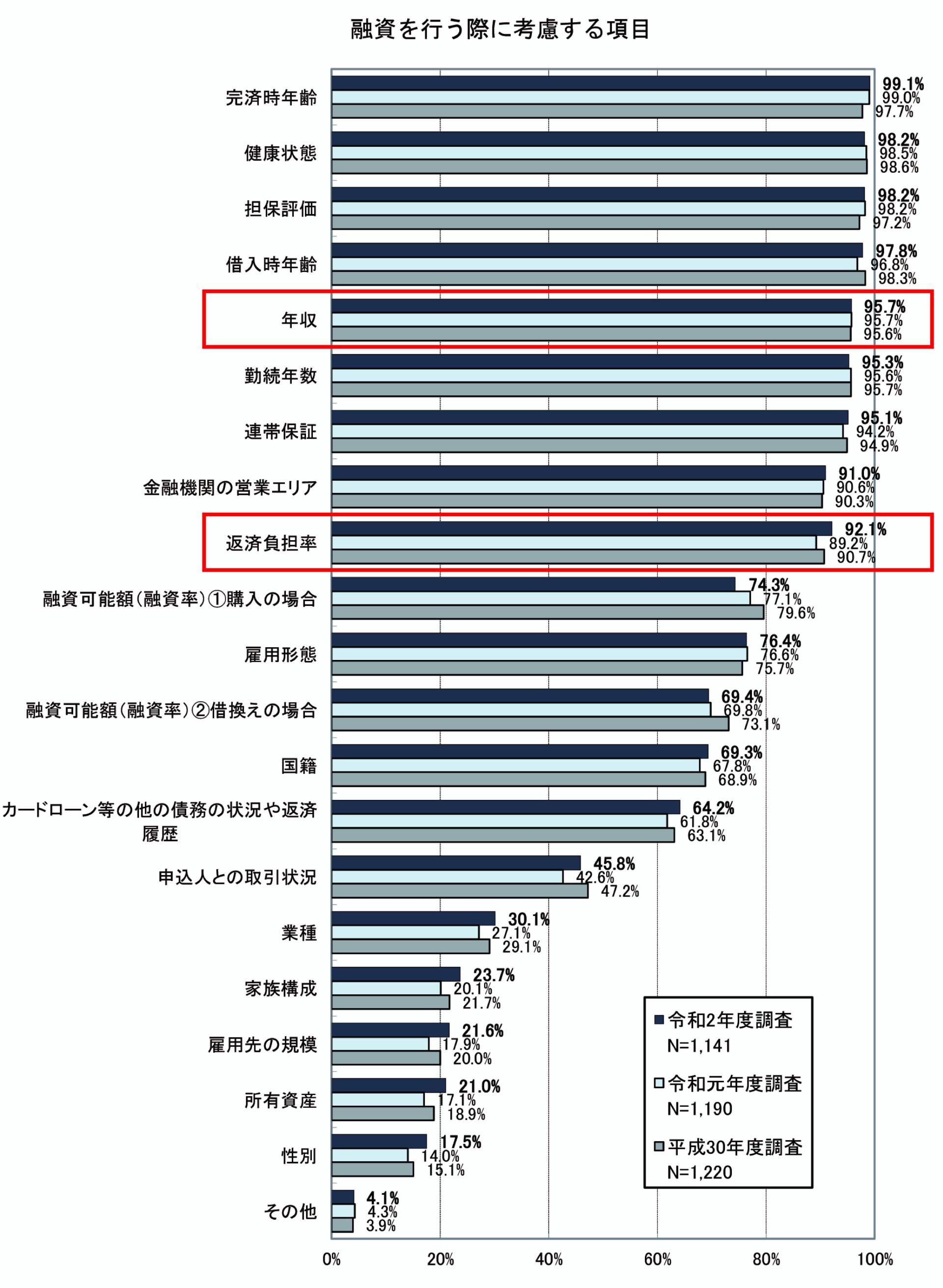

95.7%の金融機関で審査項目となっている

国土交通省の「令和2年度 民間住宅ローンの実態に関する調査」によると、95.7%の金融機関で年収を審査項目としています。また、年収に大きく左右される重要な審査項目である返済負担率にも関わるため、資金計画を進める上で避けては通れない項目と思っていいでしょう。

銀行の審査で確認するなら資金計画書では必要ないのでは?

資金計画書自体は審査書類の一つに過ぎないので、必須ではありません。ただ、読んで字の如く、資金計画する訳ですから、返済負担率を無視して作るほど後から困るものはありません。あくまで主人公は施主です。不動産会社や住宅会社、金融機関任せにしたところで、住宅を持ち返済していくのは他の誰でもない施主本人です。もちろん各業者は住宅や金融のプロですから彼らのアドバイス無しで資金計画書は作成できないのも事実ですが、人生で一番大きな買い物だからこそ資金面については客観視することも必要です。

いくらまで借りれるかではなく、いくらなら無理なく返せるか。

「今の家賃を基準にして…」「これくらいまでなら大丈夫だろう…」こういった感覚値で返済額を決めるのはあまりオススメできません。返済負担率を理解しながら資金計画を行うことで、客観的に無理のない返済プランを作ることが出来ます。

返済負担率の上限は年収によって異なりますが、金融機関によって20%~40%台と上限の幅が広いため、住宅金融支援機構が民間金融機関を窓口として扱っている「フラット35」の基準を例に想定してみましょう。

〇フラット35の返済負担率上限

| 年収 | 400万円未満 | 400万円以上 |

| 基準 | 30%以下 | 35%以下 |

仮に年収が450万円だとすると、450万円×35%=157.5万円が年間返済額上限となり、月々返済額は131,500円です。年収はあくまで総収入であって所得税や住民税、社会保険料を差し引くと可処分所得(手取り)はおよそ360万円になります。さらにボーナスを考慮すると毎月の手取りは25万円ほどでしょうか。25万円のうち、約13万円が家賃として充てるとなると実質手取りの半分以上を返済に充てる結構なウェイト。これに毎月の生活費や貯蓄などを考えると、とても現実的とは言えません。

※金融機関ごとの審査条件や他の借入状況によりこの限りではありません。

返済負担率は20%以下が理想

情報過多な昨今において、返済負担率の理想については諸説あります。年収の20~25%以下、または、手取りの20~25%以下という情報が多いはず。本サービスでは年収の20%以下を推奨しています。返済負担率だけを考慮すると手取りの20%以下を推奨したいところではありますが、手取りの20%以下となると選択肢の幅が限られてしまいます。

先ほどの年収450万円と手取り360万円の返済負担率20%で計算した場合の例を比較してみましょう。

| 収入前提 | 年収4,500,000円 | 手取り3,600,000円 |

| 返済負担率 | 20% | 20% |

| 年間返済額 | 900,000円 | 720,000円 |

| 月々返済額 | 75,000円 | 60,000円 |

| 金利 | 1.7% | 1.7% |

| 返済期間 | 35年 | 35年 |

| 借入可能額 | 23,728,508円 | 18,982,806円 |

| 自己資金(頭金) | 3,000,000円 | 3,000,000円 |

| 総予算(総費用) | 26,728,508円 | 21,982,806円 |

施主の属性や他の借入状況などにより一概には言えませんが、単純に計算すると上記のような条件となります。これを見てどう思うかは個人差があると思いますが、実は総予算(総費用)から諸経費や付帯設備を差し引くと建物に掛けられる費用はそう多くありません。

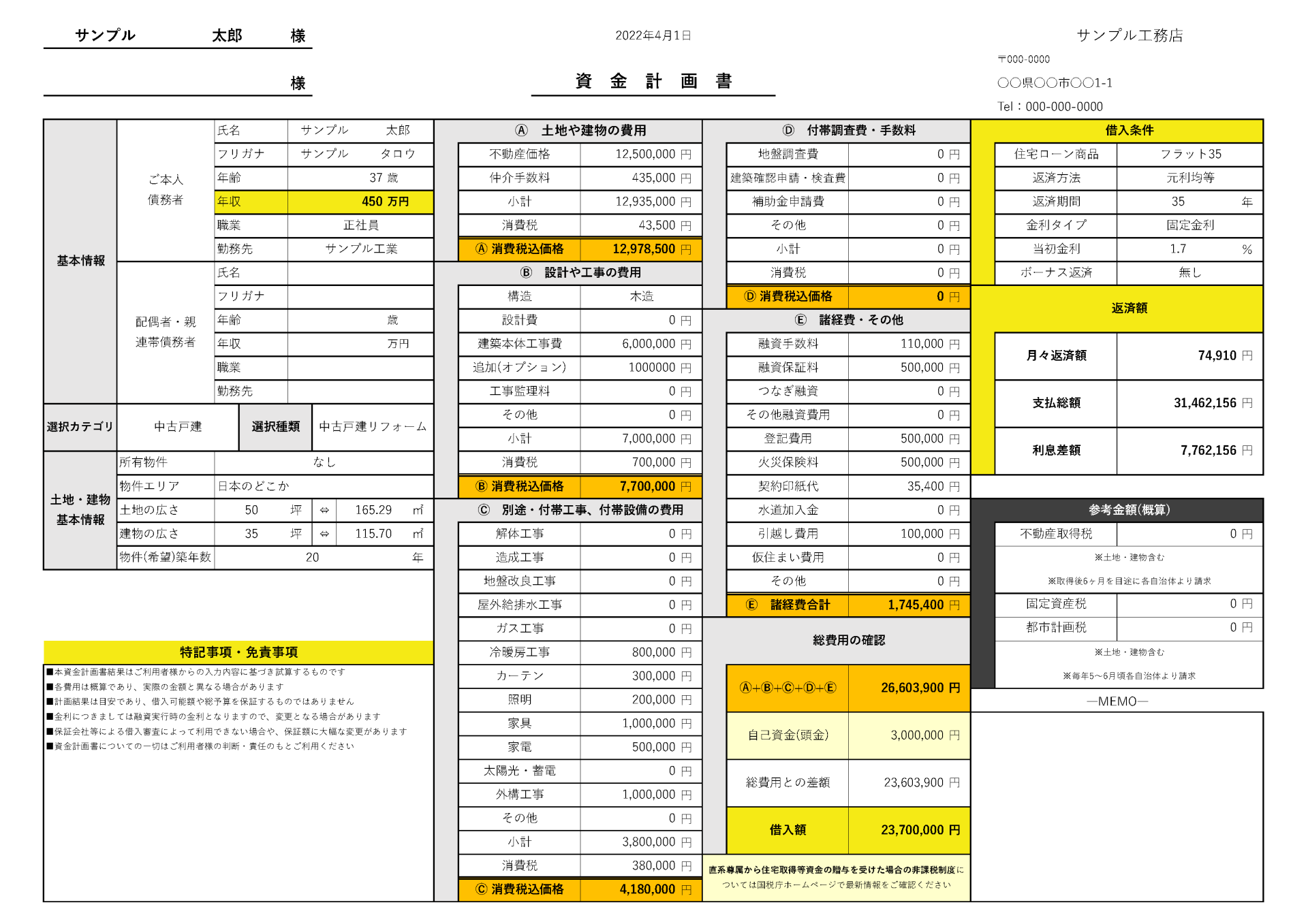

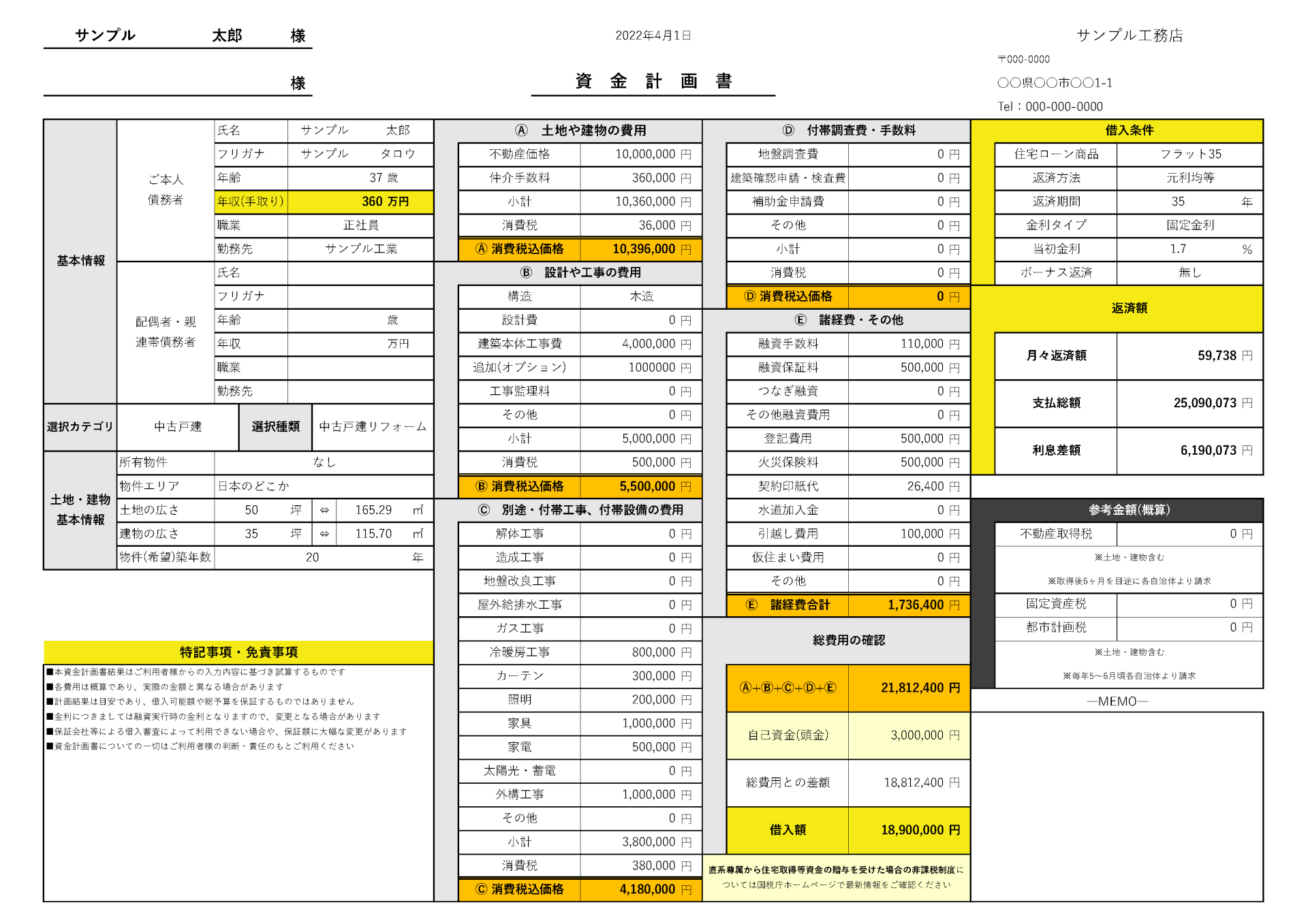

仮に上記条件で中古戸建リフォームを選択した場合の資金計画書を作成してみました。

〇年収450万円、返済負担率20%の資金計画書例

〇手取り360万円、返済負担率20%の資金計画書例

※分かりやすくするために年収欄を黄色マーカーにて着色していますが、実際の資金計画には着色されていません。

※実際の資金計画書の年収欄に「年収(手取り)」とは表示されません。「年収」のみの表記となります。

※上記表の総予算(総費用)と多少数値が異なります。目安としてご覧ください。

どの項目にどれだけ資金を配分するかは自由ですが、今回は土地や建物の費用と工事費用を変えてみました。

〇資金計画書例で変わる項目

| 項目 | 年収450万円 | 手取り360万円 | 差額 |

| 不動産価格 | 12,500,000円 | 10,000,000円 | 2,500,000円 |

| 仲介手数料 | 435,000円 | 360,000円 | 75,000円 |

| 建築本体工事費 | 6,000,000円 | 4,000,000円 | 2,000,000円 |

| 契約印紙代 | 35,400円 | 26,400円 | 9,000円 |

| 変更に伴う消費税 | 1,123,500円 | 916,000円 | 207,500円 |

| 総費用 | 26,603,900円 | 21,812,400円 | 4,791,500円 |

| 借入額 (端数調整) | 23,700,000円 | 18,900,000円 | 4,800,000円 |

| 月々返済額 | 74,910円 | 59,738円 | 15,172円 |

| 支払総額 | 31,462,156円 | 25,090,073円 | 6,372,083円 |

| 利息差額 | 7,762,156円 | 6,190,073円 | 1,572,083円 |

まず、中古住宅の土地と建物取得費に250万円余裕が出来たことで、検討できるエリアや条件の幅が広がります。また、工事費に200万円追加検討できることで、内装や水廻りなど、妥協ポイントが軽減され、快適な暮らしができる事でしょう。これらの変更に伴う仲介手数料や税金は致し方ないとして、全く同じ条件でも年収で見るか、手取りで見るかで予算に450万円も差が開くことが分かります。その分返済額は増えるので、個々人の状況を踏まえてどちらにするかは決めていただいて構いません。

本サービスでは土地や建物、工事費、付帯設備・諸経費などを積み上げていくことを主軸としながら「借入額と予算額の差を確認する機能」を実装しており、「年収から計算」と「月々返済額から計算」にて検算することができます。掛かる費用は返済できる費用なのか、しっかり確かめながら資金計画するには正確な年収が必要とします。