住宅購入の選択肢や方向性を決める上で、「資金計画書」はなくてはならない存在です。しかし、資金計画書は「一度作ったら完成!」という資料ではなく、複数回作り直す必要があります。かんたんな事例を紹介しつつ、資金計画書を作り直す理由を解説していきましょう。

資金計画書→仮審査で「理想と現実」を知る

Aさんは、将来を見据えて「新築戸建住宅」を建てることにしました。不動産会社に相談をし、資金計画書も完成させ、具体的に計画を進めることに。ただ、その後何度か資金計画書を作り直していくうちに、Aさんは「新築マンション」の購入という選択をするに至りました。

実は、こうしたケースは珍しくありません。資金計画書は「一度作成したら終わり」という印象ですが、5回6回と作り直して完成させていくのです。その結果、Aさんのように当初とは別の選択をすることもあり得ます。

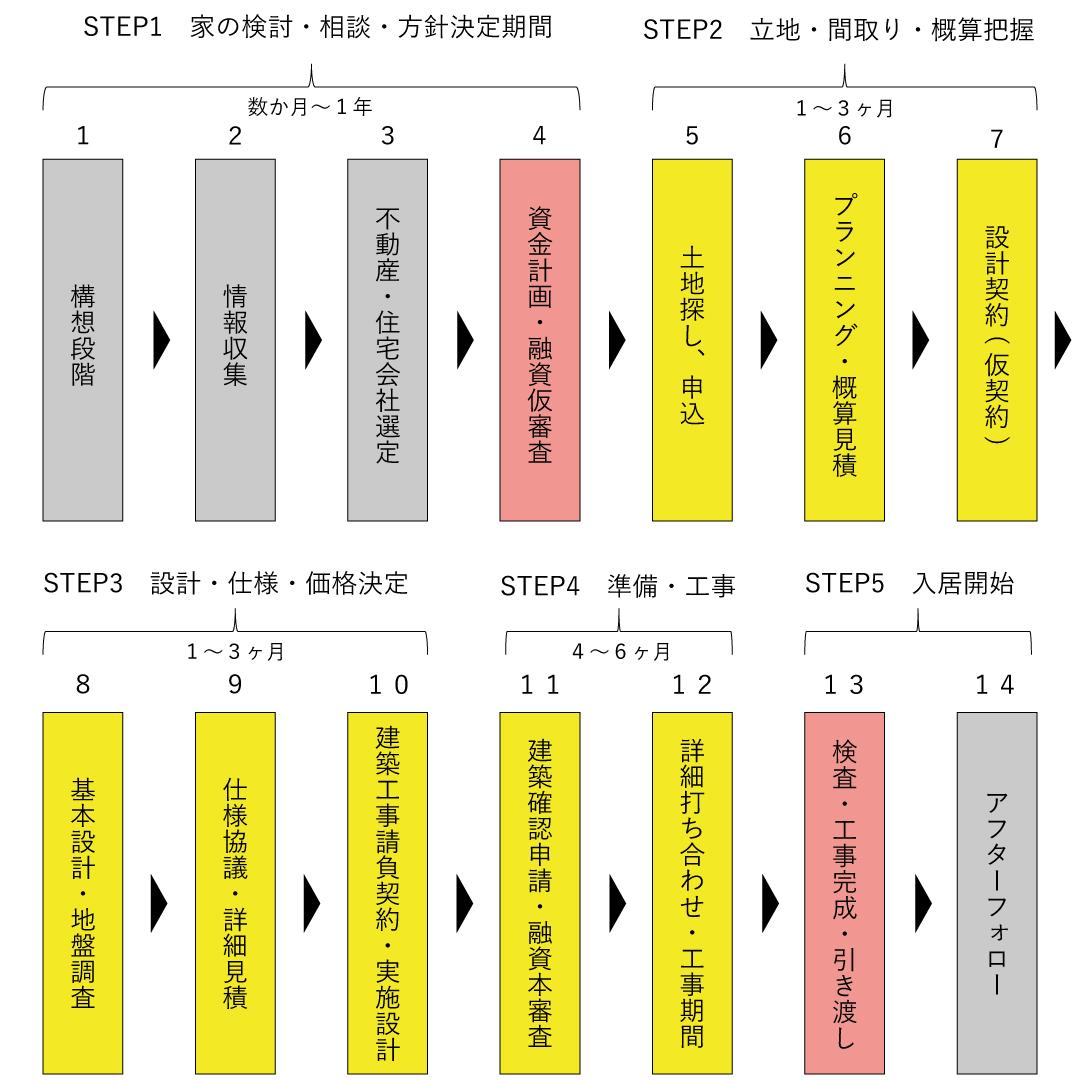

こうして、何度も書き直しつつ完成した資金計画書を元に、住宅ローンの「仮審査(事前審査)」を行います(下の図のステップでは「4」に該当します)

仮審査とは、一度資金計画書を作成し、「お金を借りることができるか」「借りられるとして、いくらまでならOKか」を審査してもらう行程です(仮審査で承認されていたものの、本審査で否認されるケースも稀にあります)

仮審査が承認された後、土地を探したり、設計契約を結んだり、地盤調査をしたりとさらに具体的な工程を挟み、融資の本審査を申し込みます。

将来の不安を解消するために、資金計画書を作り直す

資金計画書を何度も作り直すのは、最終的な住宅の実像を決定し、より現実的な計画を模索したいからです。住宅購入を検討しはじめる当初は、「4LDKの家がほしい!」「広い庭がほしい」とさまざまなイメージが浮かびます。

資金計画書→仮審査の流れで予算の現実を知り、「自分たちの今の生活であれば、月いくらまでの返済までなら大丈夫か」を知ることができるのです。月15万円の返済で計画を進めていくなか、収入や将来的な不安から「月10万円の返済を上限に計画を立てよう」となることだってあります。

資金計画書は、何度作っても不安が完全に消えるというわけではありません。それでも、家を持つ皆さんの将来の不安を、できるかぎり減らす役に立ちます。

後悔を防ぐという意味では、資金計画書には「業者がコントロールできない支出をセーブできるようにする」という側面もあります。具体的には、家具や家電、カーテンといった家の設備にあたる項目です。

家づくりにおいて、予定がずれてしまうことは珍しくありません。実際に、仮審査で想定していた予算より、多くお金が必要になるという事例はたくさんあります。上に挙げた項目は特にそれが顕著です。家具・家電をすべて新品でそろえようとすれば、あっという間に100万円を超えてしまいます。

しかし、数千万円というお金が動く家づくりで、こうした項目は特に忘れられがちです。「え、家具・家電や火災保険の費用って、資金計画書に入っていないの!?」と、後になって気づくケースもあります。

何度も練り直した資金計画書は、こうした予算オーバーのリスクとなる項目を、しっかりセーブできているかの分かりやすい指標として活用できます。

資金計画書を何度も作るなんて、面倒だな……。

そう思う方が多いほど、資金計画書では考えるべき項目がたくさんあります。しかし、資金計画書を丁寧に何度も作りこむほど、皆さんの夢が破綻してしまうリスクを抑える材料にもなるということを、どうか覚えておいてください。

【コラム】「居住費は収入の3割」は変化している?

一般的に、「居住費は収入の3割」という定説があります。この考え方は、住宅購入においても同様です。仮に月収30万円の人であれば、上限は10万円ということになります。しかし、この数字が最近変化しているのをご存じでしょうか?

2016年に総務省が行った「家計調査報告」によると、直近10年の可処分所得に対する住宅ローンの返済額の割合は、20%前後でした(2人以上の世帯のうち、勤労者世帯について)。住宅ローンで生活が苦しくならないために、こうした統計的な感覚を参考にすることも重要と言えます。